Taxe sur la Publicité Extérieure : TPE

La TPE concerne les supports publicitaires fixes, visibles de toutes voies ouvertes à la circulation publique à savoir l’ensemble des voies publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transport individuel ou collectif.

Trois dispositifs sont concernés :

- les dispositifs publicitaires : toute inscription forme ou image destinée à informer le public ou attirer son attention.

- les pré-enseignes : toute inscription forme ou image indiquant la proximité d’un immeuble où s’exerce une activité déterminée

- les enseignes : toute inscription, forme ou image apposée sur un immeuble et relative à une activité qui s’y exerce. Par immeuble, il faut entendre bâtiment ou terrain au sens du code civil.

Le redevable :

Le redevable de la taxe est l’exploitant du support.

Le redevable de deuxième rang est le propriétaire du support, le redevable de troisième rang est celui dans l’intérêt duquel le support a été réalisé.

Acteurs économiques, commerçants, et publicitaires :

La déclaration doit être effectuée dans les 2 mois suivant l'installation des enseignes, pré-enseignes et dispositifs publicitaires, par le redevable auprès de la mairie, récapitulant l’ensemble des supports existants installés.

En cas de modification (dépose ou ajout), une déclaration complémentaire (cerfa 15702*02) est à transmettre dans les 2 mois à la mairie, par voie postale ou électronique.

A Pau, la déclaration pour 2026

Pour effectuer votre déclaration :

Un courrier d'aide à la déclaration comprenant le formulaire cerfa 15702*02 pré-rempli avec la notice explicative, les photos, mesures et surfaces des dispositifs, vous sera adressé à compter du lundi 13 juillet 26.

Il conviendra de le retourner soit :

- Par plate-forme de télédéclaration via le portail mentionné dans le courrier (identifiant et mot de passe fournis)

- soit par mail : tlpe@ville-pau.fr

- soir par courrier : Mairie de Pau, DUACD / TPE, place Royale , BP 1508, 64036 Pau cedex

Superficie taxable :

Superficie taxable :

Pour les enseignes, est prise en compte la somme des superficies de toutes les enseignes apposées sur un immeuble au profit d'une même activité, y compris sur les dépendances.

La superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image.

Pour les supports créés ou supprimés dans l’année, il est prévu une tarification au prorata temporis

- si le support est créé après le 1er janvier, la taxation commence le 1er jour du mois suivant,

- si le support est supprimé après de 1er janvier, la taxation cesse le 1er jour du mois suivant.

Le montant se calcule ainsi : [(superficie x tarif) / 12] x nombre de mois de taxation

Le recouvrement de la taxe est opéré à compter du 1er septembre de l’année d’imposition.

Tarifs TPE 2026

Tarifs TPE 2026

Lire la publication

Délibération du Conseil Municipal

Lire la publicationLes commerces dont la surface cumulée d'enseignes est inférieure à 7 m² sont exonérés de la TLPE (Taxe locale sur la publicité extérieure) mais sont soumis à la déclaration de surface d'enseignes (cerfa 15707*02).

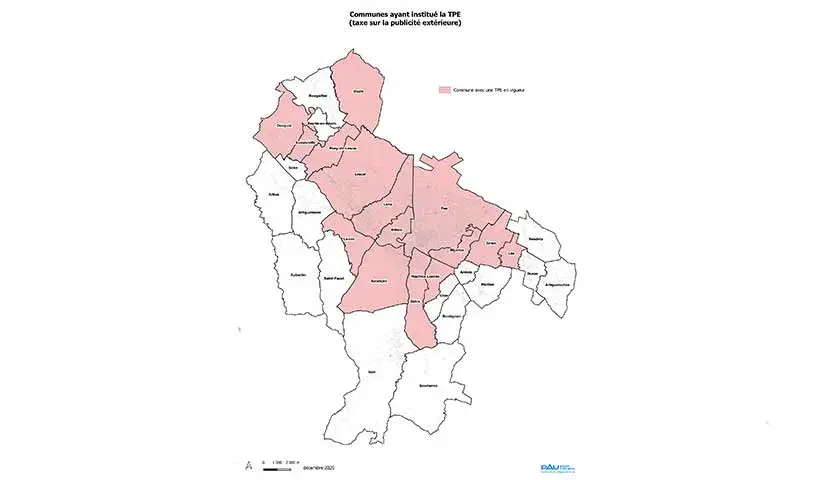

Liste des communes où la TPE est en vigueur

Les communes suivantes appliquent la taxe de publicité extérieure sur leur territoire. Le taux applicable varie selon des communes.

Pour connaitre les modalités, contacter la mairie où est implanté le dispositif :

Le service urbanisme Pau/Agglomération à l'écoute du public | Pau Agglomération

Autres actualités dans la même thématique

-

Réaménagement du parc Lawrance

-

Aménagement

-

Urbanisme

Pau -

-

La Sernam débute sa première phase de réhabilitation

-

Grands projets

-

Urbanisme

-

-

-

Agglomération vue du ciel © Ville de Pau

Agglomération vue du ciel © Ville de Pau

Autres événements dans la même thématique

Autres événements dans la même thématique

-

© Patrick Henry

© Patrick HenryExposition : La sobriété foncière

-

Habitat

-

Culture et Patrimoine

-

Urbanisme

Le parcours de cette exposition propose de porter un autre regard sur l’aménagement de nos territoires.

-